Le futur, même incertain, se construit au présent

Gsef-

Gérard Seguin Études et Formation

Modélisation des Coûts et des Risques

- Études préliminaires

- Conception

- Développement

- Fabrication, construction, rénovation

- Installation, mise en service

- Utilisation (Exploitation et soutien)

- Retrait de service, démantèlement (*)

Pour la plupart des systèmes, les coûts d’utilisation (exploitation et soutien) sur la durée de vie peuvent représenter une part importante du coût global. C’est pourquoi toute décision concernant l’acquisition, la conception/réalisation ou la rénovation d’un système doit se situer dans une approche coût global.

1.1 - Le cycle de vie d’un système

Le coût d'un système ne se limite pas aux dépenses engagées pour produire, construire ou acquérir le bien considéré.

Toute décision d'investissement doit s'appuyer sur l'analyse du coût global qui regroupe l'ensemble des coûts (et éventuellement des profits) générés pendant la durée de vie du système ou pendant la durée du projet (qui peut être inférieure à la durée de vie du système).

Le cycle de vie couvre les phases suivantes (la terminologie peut varier selon les domaines concernés (l'aéronautique, le bâtiment, etc.)).

2.3 - Optimisation du coût global d'un système

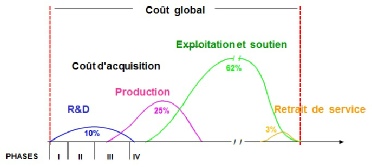

L'utilisation la plus efficace du coût global d'un système se situe durant les premières phases (I conception, II développement, III production).

Les décisions prises aux cours de ces phases induisent une part importante du coût global. Lorsque le système entre en utilisation, les possibilités d'optimisation sont très limitées alors qu'une part importante du coût global reste à dépenser.

Le coût global

(*) Lorsque l'étude porte sur un projet dont la durée est inférieure à la durée de vie du bien, les coûts de retrait de service sont remplacés par la valeur résiduelle en fin de projet.

1.2 - Les différentes définitions de coût global

LCC / WLC

Les États Unis et le Royaume Uni, en pointe dans ce domaine, avaient défini différents niveaux de coût global, parmi lesquels le LCC et le WLC.

- Life cycle cost (LCC) = Coûts directs + coûts indirects variables

- Whole life cost (WLC) = LCC + coûts indirects fixes

Coût global / étendu

En s'appuyant sur ces définitions, la Norme ISO/DIS 15686-

Coût global / élargi /partagé

Le guide mentionné dans la page d'accueil reprend les définitions proposées par la MIQCP (Mission Interministérielle pour la Qualité des Constructions Publiques) dans le document « Ouvrages publics et coût global ». Trois notions sont définis :

- Le coût global (CG) élémentaire regroupe l'ensemble des coûts/bénéfices immobiliers portés par le propriétaire ou l'utilisateur. Il inclut les études, la conception, le foncier, la construction, l'exploitation (dont fluides et énergie), la maintenance (dont GER), la fin de vie et les recettes éventuelles.

- Le CG élargi y ajoute les intangibles tels que la qualité d'usage, la productivité ou l'image qui ont un impact économique sur l'organisation du maître d'ouvrage.

- Le CG partagé ajoute au précédent les externalités (impact sur l'environnement).

C'est l'équivalent du coût global étendu de la Norme ISO/DIS 15686-

5.

Ces définitions sont évidemment applicables dans tous les domaines car les intangibles et l'impact sur l'environnement ne se limitent pas aux bâtiments.

1.3 - La structure de coût global

La structure de coût global (SCG) a pour objet de définir, lister et organiser l’ensemble des rubriques de coûts et des recettes associés à l'exécution du projet sur une durée pouvant s'étaler sur plusieurs dizaines années. Lorsque le projet repose sur la réalisation ou l'acquisition puis l'utilisation d'un système, sa structure de coûts résulte de celle du système. Elle inclut a minima l’ensemble des coûts directs et la part variables des coûts indirects (LCC).

Lorsque le projet est porté par une entreprise privée, et que l'on s'intéresse au prix qui sera facturé au client, il convient d’y inclure la provision pour risques et la marge commerciale associée à un taux de rentabilité interne (TRI) des fonds propres. En principe, ce TRI est censé correspondre à un certain niveau de risques pris par l'entreprise.

Chaque rubrique doit être clairement définie et la liste des rubriques doit être exhaustive et ne pas contenir de répétition. Afin de satisfaire ces conditions, la SCG qui est différente selon le domaine concerné (aéronautique, spatial, naval, terrestre, bâtiment, etc.) peut être définie dans chaque projet à partir d’une SCG générique construite selon le principe suivant.

Une rubrique élémentaire de coût fait généralement référence à trois composantes : une ressource utilisée par une activité appliquée à un produit. Par exemple :

Coût des consommables (ressource) pour la maintenance (activité) d'un moteur (produit)

Coût de personnel (ressource) pour le développement (activité) d'un logiciel (produit)

- Les activités permettent de détailler les différentes phases du cycle de vie. Par exemple "management, ingénierie, études, fabrication, intégration, essais, installation sur site…" pour les premières phases et "exploitation, maintenance, réapprovisionnement, formation continue, ingénierie de soutien..." pour la phase d'utilisation.

- Le système est décrit dans une arborescence produit (ou technique). Il est décomposé en système principal et éléments de soutien (moyens de maintenance, moyens de formation, infrastructures, documentation et données, rechanges, etc.).

- Les ressources incluent les différentes catégories de personnels, les consommables,

les moyens communs de l'organisation concernée et les services dans le cas d’activités

externalisées ou sous-

traitées.

Dans chaque projet, la SCG est élaborée après avoir défini la liste des activités, le système et les ressources.

Si le périmètre doit généralement couvrir l'ensemble du projet tel que défini dans

le scénario (exhaustivité), le niveau de détail peut varier en fonction du besoin,

de la méthode d'estimation et de l'information disponible. Par exemple le coût de

maintenance d'un système peut être global ou bien être décomposé comme présenté dans

le tableau ci-

Lors de la construction de la SCG, chaque projet doit préciser le coût global considéré (élémentaire, élargi, partagé) et justifier ce choix.

3.1 - Estimation des coûts

Les diverses méthodes d’estimation des coûts se basent généralement sur des données historiques. Il est donc très utile de disposer de bases de données de coûts ou d’y avoir accès.

L’estimation par analogie procède par comparaison avec des objets ou des activités similaires ou comparables mais pas nécessairement identiques. Elle nécessite des points de référence et des avis d’experts.

Les méthodes paramétriques utilisent des équations mathématiques qui associent un coût à des variables explicatives.

Exemple : Le montant d'un contrat annuel de maintenance d'un ascenseur peut être estimé à partir de la charge en kg (CHARG), du nombre de niveau (NBNIV) et de la vitesse en m/s (VITESS) à l'aide du modèle suivant.

COUT = 655,46 + 0,481*CHARG + 38,56*NBNIV + 522,68*VITESS

L'approche analytique procède d'une analyse système intégrant les caractéristiques techniques du système (description statique) et/ou les activités associées (scénarios d'acquisition et d'utilisation; description dynamique). Cette approche, qui couvre en fait la majorité des situations, peut reposer sur la description du produit ou du service à évaluer (installation technique, équipement, etc.) ou bien du processus permettant d'y aboutir.

La modélisation des processus (fabrication, maintenance, etc.) ne peut être mise en œuvre que lorsque la connaissance du système est suffisamment avancée. Elle n'est donc pas adaptée aux premières estimations à réaliser en début de projet. Par contre, le niveau de détail auquel se situe la modélisation permet de procéder à des études de compromis et de sensibilité dans le cadre de l'optimisation du système.

La simulation permet de reproduire le comportement dynamique d’un système au cours d'une période donnée en tenant compte des phénomènes aléatoires auxquels il est soumis.

L’approche en coût global doit permettre de réduire le coût du cycle de vie d’un système (et du projet associé) par la maîtrise de l’impact financier des décisions prises depuis la conception jusqu'au retrait de service.

Cette approche répond au double besoin de prévoir les coûts à venir (par exemple pour préparer un échéancier de dépenses ou répondre à un appel d'offre) et de rechercher les options les plus économiques qui satisfont aux exigences. Ce qui caractérise le coût global par rapport à l'approche classique, est d'étendre ces deux fonctions (prévision et optimisation) au cycle de vie des systèmes.

3.2 - Modélisation

La modélisation du coût d'un projet, qui procède généralement d'une approche analytique, repose principalement sur :

- un ou plusieurs scénario(s) décrivant le déroulement du projet : les études, les travaux et les investissements à réaliser, le mode de réalisation et de financement ainsi que le calendrier, les activités d'exploitation et de maintenance des acteurs concernés, les moyens et les ressources utilisés ainsi que l'évolution de ces facteurs dans le temps.

- des données prévisionnelles sur les coûts élémentaires (conception, construction, acquisition, entretien, maintenance…), les quantités concernées (effectifs dédiés à l'exploitation, à l'entretien…), les données économiques et financières (inflation, taux d'intérêt…).

Dans le tableau ci-

Selon le cas, certaines données prévisionnelles sont elles-

|

Rubriques de coût |

Somme rubriques |

2011 |

2012 |

2013 |

... |

2030 |

|

Investissement |

C1. |

C11 |

C12 |

C13 |

|

|

|

Financement |

C2. |

C21 |

... |

... |

|

... |

|

Mise en service |

C3. |

|

C32 |

|

|

|

|

Exploitation |

|

|

C42 |

... |

... |

... |

|

... |

|

|

|

|

|

|

|

Coût du projet |

CG |

C.1 |

C.2 |

C.3 |

... |

C.20 |

3.3 - Approche Coût / Efficacité

En général, un coût n'a de signification que s'il est associé à un indicateur de

performance ou d'utilité du produit ou du service qu'il procure dans le cadre d'un

scénario donné. Si l'utilité ne peut être traduite en termes financiers, la comparaison

entre plusieurs scénarios doit s'effectuer à iso-

Comparaison entre options

Le coût global est un outil d'aide à la décision qui intervient comme critère de choix lorsque plusieurs scénarios ou options sont envisageables.

La comparaison n'a de sens que si les scénarios candidats offrent des performances identiques

Prévision des flux financiers

Le coût global fournit une estimation prévisionnelle des flux financiers associés à un projet.

Dans ce cas, les coûts estimés ne sont pas seulement des valeurs relatives à comparer entre elles mais constituent des échéanciers prévisionnels pouvant être utilisés dans la gestion d'un projet.

La comparaison et la prévision des coûts sont deux types d'utilisation distinctes mais complémentaires du coût global, souvent désignées par les expressions analyse économique et analyse financière.

2.1 - Analyse économique (Comparaison entre options)

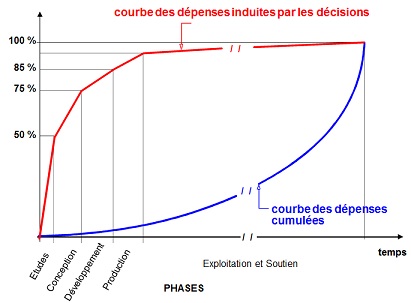

Objet : Comparer plusieurs scénarios permettant de répondre à un besoin donné dans

le but d'identifier et de construire la solution la plus économique. Comme le résume

le schéma ci-

Les analyses de coûts présentent alors les caractéristiques suivantes

- Le périmètre des coûts à considérer peut couvrir l'ensemble du projet ou bien être limité à une question spécifique. Dans ce cas, seuls les coûts qui différent selon les scénarios sont considérés (coût global partiel). En particulier les coûts de fin de vie ou la valeur résiduelle doivent être pris en compte.

- Le critère pertinent pour comparer plusieurs options est le coût global actualisé (VAN).

2.2 - Analyse financière (Prévision des flux financiers)

Le coût global représente à un instant donné l'échéancier des dépenses et des recettes prévisibles associé à un projet. Cette utilisation s'insère dans la planification des coûts à moyen et long terme. Elle permet de s'assurer que les dépenses futures induites par les décisions présentes sont compatibles avec les ressources disponibles ou prévisibles à court, moyen et long termes. De plus, la connaissance des dépenses futures permet le suivi et le contrôle des dépenses passées et à venir en relation avec les prévisions ou les objectifs fixés. Ces coûts constituent un "tableau de bord" pour les responsables d'un projet et la base d'un contrôle de gestion.

Les analyses de coûts présentent alors les caractéristiques suivantes

- Le périmètre des coûts à considérer couvre généralement l'ensemble des rubriques pertinentes pour le projet. Il est évidemment possible d'en extraire certaines fonctions ou certains équipements pour identifier le coût global associé à ces éléments. Dans ce cas, il convient de préciser comment sont traités les coûts indirects ou communs aux autres éléments. Selon le scénario, la valeur résiduelle peut ou non être prise en compte.

- Les échéanciers sont calculés en euros constants ou courants.

1 -

Le cycle de vie d’un système

Les différentes définitions de coût global

La structure de coût global

2 -

Analyse économique (Comparaison entre options)

Analyse financière (Prévision des flux financiers)

Optimisation du coût global d'un système

3 -

Estimation des coûts

Modélisation

Approche Coût / Efficacité

Une nouvelle version de ce site (janvier 2020) est disponible à l'adresse coutglobal-risque.fr

- Elle reprend l’essentiel de ce site en y introduisant des mises à jour et des compléments

- Elle est adaptée à la consultation sur mobiles